{kind=link}

L’analyse financière d’une banque est un exercice assez complexe en raison de ses activités spécifiques et de l’environnement réglementaire dans lequel elle opère. Les normes comptables et les états financiers appliqués aux institutions financières sont également différentes de celles des entreprises classiques.

Cet article mettra en évidence en 4 parties, les étapes essentielles pour réaliser une analyse financière exhaustive d’une banque universelle. Nous passerons également en revue les indicateurs clés à surveiller pour évaluer sa performance d’une banque.

1) Ce qu’il faut retenir du compte de résultat ?

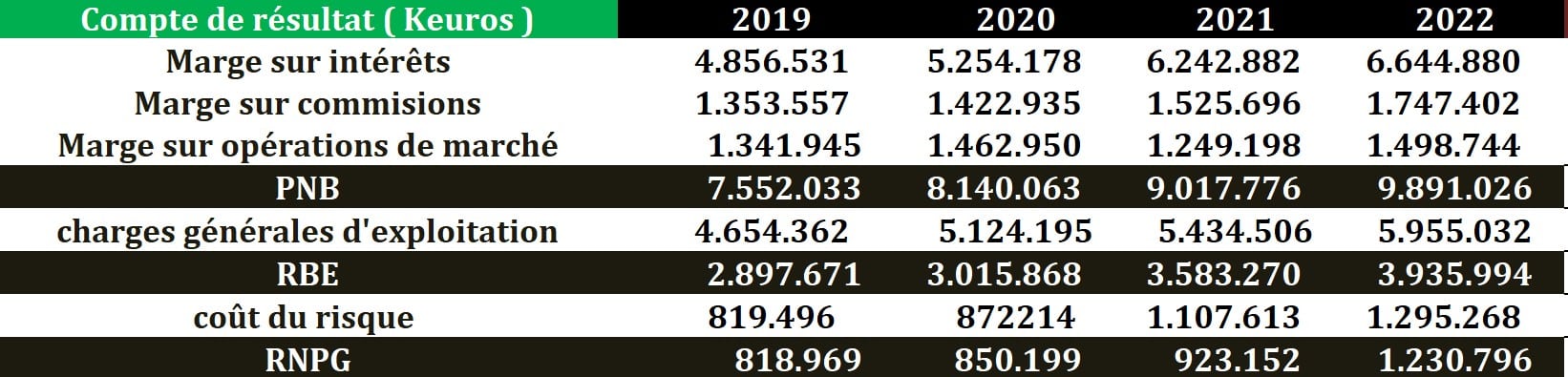

Il est l’équivalent du chiffre d’affaires pour une entreprise industrielle ou commerciale chez une banque.

Généralement Il est l’addition de trois sources de revenus notamment :

Généralement Il est l’addition de trois sources de revenus notamment :

- La marge d’intérêt, appelée aussi la marge d’intermédiation bancaire : Elle est le résultat de l’activité classique d’une banque à savoir collecter des ressources (passif), principalement des dépôts et d’autre part de distribuer des crédits bancaires à l’économie.

La marge d’intermédiation bancaire = Intérêts reçus – Intérêts payés

Sur l’exemple ci-dessus la marge d’intermédiation représente le plus gros du PNB (67%).

- La marge sur commissions: elle représente les commissions encaissées par la banques sur toutes ses opérations avec la clientèle : commissions de retrait, virements, de change …

- La marge sur opérations de marché : représente les gains réalisés sur le portefeuille titres de la banque (obligataire, actions, change…)

La croissance du PNB est un indicateur à scruter par l’analyste puisque ça sera la base qui permettra de couvrir les charges générales d’exploitation et son coût du risque.

B) Le coefficient d’exploitation :

Il s’agit de la proportion des dépenses de la banque par rapport à son revenu total (PNB). Plus précisément, le coefficient d’exploitation est calculé en divisant les dépenses d’exploitation totales de la banque par son PNB.

Plus il est bas mieux c’est pour la banque. Une banque avec un coefficient d’exploitation faible est considérée comme efficace du point de vue de gestion des coûts. En revanche, un coefficient d’exploitation élevé peut indiquer que la banque est confrontée à des défis en matière de gestion des coûts ou qu’elle a des difficultés à générer des revenus. Dans ce cas, il peut être nécessaire d’identifier les domaines spécifiques où la banque peut améliorer son efficacité et sa rentabilité.

Ce ratio dépend de plusieurs facteurs notamment : la masse salariale, son niveau d’investissements en système d’informations qui sont les principaux postes de dépense dans une banque. La taille de la banque, sa stratégie commerciale, son business modèle son également des facteurs qui influencent le coefficient d’exploitation.

A titre d’exemple, le coefficient d’exploitation des banques européennes était de 63% en 2021 selon les chiffres de la BCE. Une comparaison du coefficient d’exploitation d’une banque avec ses comparables serait pertinente à faire.

Le coût du risque est un indicateur clé de la qualité des actifs d’une banque. Il mesure l’ensemble des coûts inhérents aux risques de défaillance subis sur l’année, ainsi que le montant des provisions que la banque doit constituer pour couvrir les pertes potentielles sur ses prêts.

Son analyse permet de de comprendre la qualité des actifs de la banque. Une banque dont le coût du risque est élevé dans le temps, indique qu’elle a des problèmes avec la qualité de ses prêts et que les pertes sont susceptibles d’augmenter à l’avenir. À l’inverse, une banque dont le coût du risque est faible peut indiquer une bonne qualité de ses actifs.

Le coût du risque est généralement exprimé pour une année donnée en pourcentage des encours de prêts ou encours crédits bancaires détenus par les banques. En Europe le ratio coût du risque / encours bancaires moyen des banques de la zone euro était d’environ 0,33%.

Ce ratio pourrait connaître des pics dans des périodes de hausse du risque crédit. L’année 2020 en est l’exemple, puisque le coût du risque a doublé passant de 0,3% à 0,6% en Europe, en raison de la crise économique liée à la pandémie de COVID-19.

Cette approche de risque peut être aussi analysée sous l’angle de la sinistralité bancaire ou le taux de créances en souffrances. Une banque qui accumule beaucoup d’impayés ou de créances en souffrances, a un taux de sinistralité élevé et inversement.

2) Ce qu’il faut retenir du bilan de la banque ?

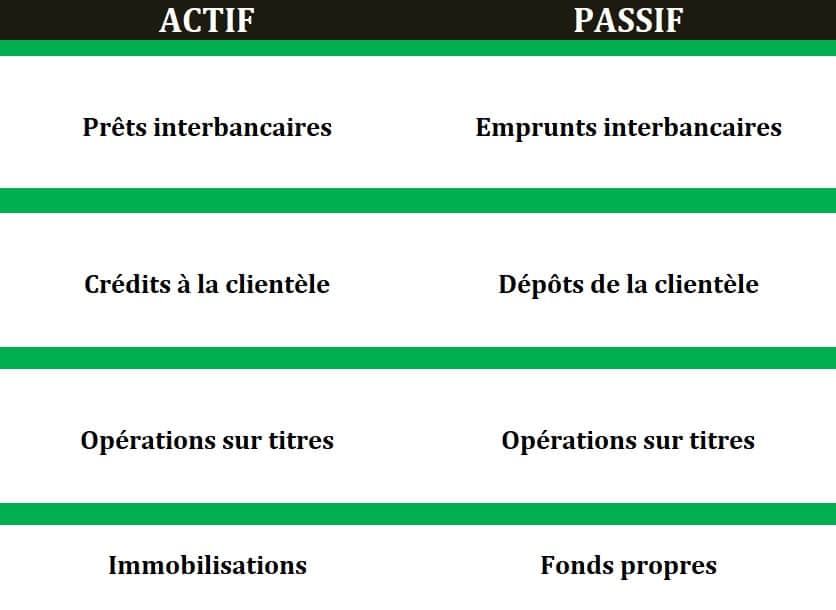

L’actif d’une banque contrairement à une entreprise commerciale ou industrielle comprend majoritairement les prêts accordés aux clients, les investissements en titre ( actions / obligations/ change/ produits dérivés) ,les réserves de liquidités…

L’actif est la source de génération du produit net bancaire. Parallèlement à ça, la banque doit mobiliser des ressources financières pour financer cet actif. Ainsi on retrouve dans le passif les sources de financement de la banque, telles que les dépôts des clients (rémunérés ou non rémunérés), les emprunts obligataires quand la banque sort se financer sur le marché obligataire.

Pour tirer profit de son bilan, toute banque doit œuvrer à minimiser le coût de son passif, et maximiser la rentabilité de son actif. Exemple : Une banque qui sur la durée optimise son coût de son refinancement ( interbancaire / banque centrale / dépôts rémunérés…) et augmente son taux appliqué aux crédits à la clientèle lui permettra d’accroitre la marge d’intérêt et donc le PNB.

3) Quid des indicateurs de rentabilité ?

Les principaux indicateurs de rentabilité utilisés dans l’analyse des banques sont :

A) Le retour sur actifs (ROA) : il mesure le pourcentage de bénéfice net généré par la banque en proportion de ses actifs totaux. Plus le ROA est élevé, meilleure est la rentabilité de la banque.

ROA = Résultat net / Total actif

B) Le retour sur capitaux propres (ROE) : il mesure le pourcentage de bénéfice net généré par la banque en proportion de ses capitaux propres. C’est un indicateur important pour les investisseurs, car il mesure la rentabilité que la banque peut générer sur les fonds propres qui lui ont été confiés.

ROE = Résultat net / Fonds propres

Il existe une relation entre ces deux ratios qui est l’EM (Equity multiplier) appelé aussi levier de la banque.

C) EM =L’actif total / Fonds propres.

ROA = | ROE | * | EM |

En effet il serait intéressant de calculer le ROA d’une banque à partir de cette formule décomposée pour déceler si la rentabilité de la banque provient du ROE ou du levier (EM), ou des deux…

4) Une rentabilité conditionnée par un environnement réglementaire…

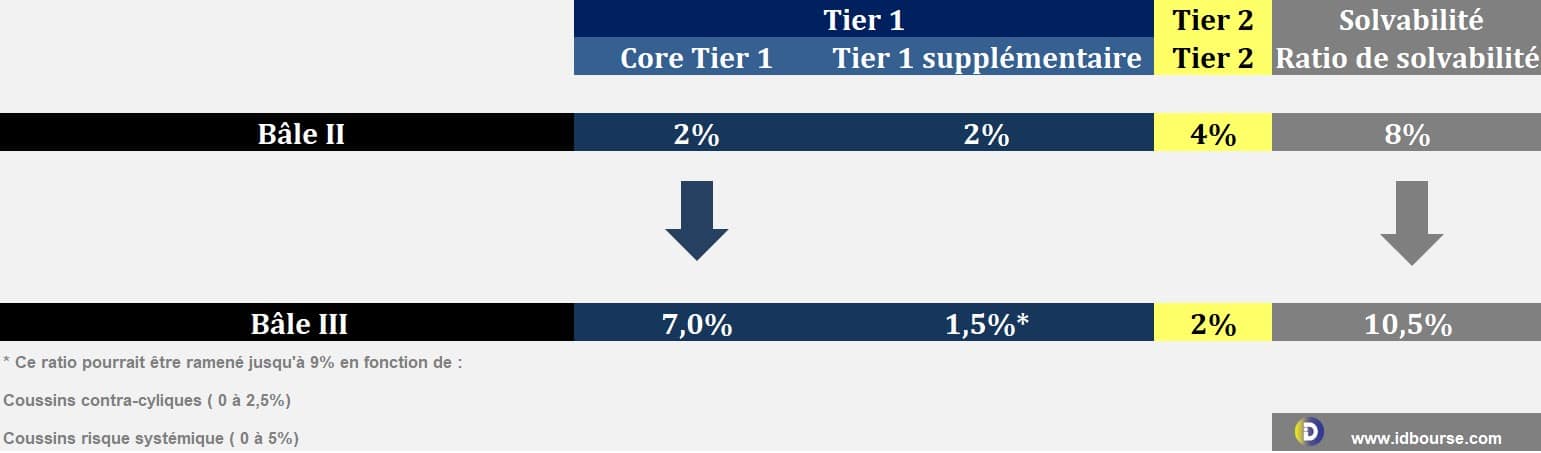

Les banques font face à des défis financiers sans précédent pour maintenir leur rentabilité depuis la crise financière de 2008. Cela a été possible à cause du resserrement réglementaire qui en a suivi suite au passage aux normes réglementaires Bâle III. Ces nouvelles normes comprennent des exigences de fonds propres plus strictes pour les banques, une augmentation des exigences en matière de liquidité, et un renforcement de la supervision et de la transparence.

Dans ce sillage le relèvement du niveau de capital exigé comme illustré dans le tableau ci-haut continue de constituer un obstacle à la rentabilité des banques. Les ratios réglementaires peuvent également limiter la capacité des banques à distribuer des dividendes aux actionnaires, ce qui peut avoir un impact sur la valeur des actions de la banque.

Dans ce sillage le relèvement du niveau de capital exigé comme illustré dans le tableau ci-haut continue de constituer un obstacle à la rentabilité des banques. Les ratios réglementaires peuvent également limiter la capacité des banques à distribuer des dividendes aux actionnaires, ce qui peut avoir un impact sur la valeur des actions de la banque.

Discussion sur ce post