{kind=link}

Au titre de 2021, les banques et fenêtres participatives au nombre de 8, ont généré un produit net bancaire de 523 millions de dirhams, en hausse de 55% par rapport à l’année précédente. Retraité des rémunérations versées aux « Mouwakil13 » en vertu des contrats de Wakala bil Istithmar et aux titulaires de dépôts d’investissement, cet agrégat ressort à 683,7 millions de dirhams, en augmentation de 47%.

Le résultat brut d’exploitation s’est chiffré à -175,6 millions de dirhams, en allégement de 45% par rapport à l’année précédente. Pour sa part, le coût du risque est passé de 26,8 millions à 23,9 millions de dirhams en 2021.

Compte tenu de ces évolutions, le résultat net du secteur, bien que négatif, s’est atténué de 41% à -206,8 millions de dirhams. De même, la marge bancaire globale s’est renforcée de 35 points de base à 2,36%, bien qu’elle reste intégralement absorbée par les charges générales d’exploitation.

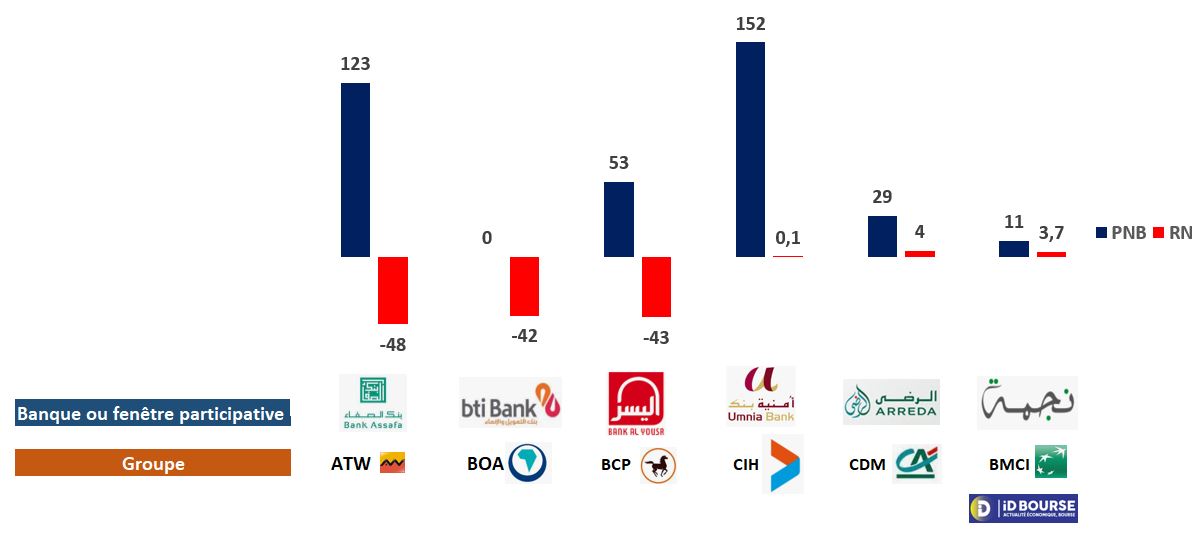

Ces niveaux de réalisations financières ressortent disproportionnées par rapport à la part de marché naturelle que détiennent les banques classiques compte tenu de la stratégie adoptée par chacune dans le développement dans ce nouveau segment. Comme en témoigne le graphe ci-dessous :

Résultats financiers des banques & Fênetres participatives des banques côtées en 2021 en (Mdhs)

Le potentiel de croissance sur les prochaines années semble important en dépit de la faible croissance que connaît le secteur bancaire compte tenu de sa forte pénétration financière. En effet, l’activité devrait consolider sur ses avantages notamment sa faible base de départ qui laisse place à des évolutions d’encours potentielles à deux chiffres pendant encore plusieurs années.

Le potentiel devrait néanmoins être tributaire de : La mise en place d’éventuels nouveaux produits : Les produits autorisés par le Conseil supérieur des oulémas, sont très limités à ce jour.

L’avènement d’autres types de financement est en mesure de propulser la production à moyen terme. La capacité des banques participatives a drainer de l’épargne demeure la clef de voûte de développement du secteur. Dans ce sillage la part des dépôts bancaires malgré sa légère amélioration sur l’année 2021, cette dernière ne représente que 25,7% de la structure du passif ce qui reste très bas si l’industrie compte atteindre ses objectifs escomptés . Cela pourrait entraver l’activité des banques islamiques à court et moyen terme

Si le potentiel de croissance sur les prochaines années apparaît très important (faible base de départ, nouveaux produits attendus, synergies complémentaires avec les maisons mères, etc.), la part de marché à horizon 2030 ne devrait probablement pas dépasser 5 à 6 % de l’ensemble du secteur bancaire national compte tenu de facteurs structurels :

– Bancarisation des adultes déjà à un niveau de 70 %

– Adossement de l’ensemble des institutions participatives à des groupes bancaires conventionnels bien établis

– Le potentiel restera étroitement lié à la volonté et aux priorités qui seront données par les autorités du pays.

Discussion sur ce post